M&Aの企業価値評価について その① EBITDA

参考元Web Page:

EBITDAとは?メリットや計算式、M&Aとの関連を解説

M&Aの企業価値評価(バリュエーション)とは?

企業の収益性を測るEBITDAとは?M&AでEBITDAが使われる理由

企業価値評価の一つ、マーケットアプローチとは?よく使われる計算方法やシミュレーションも解説

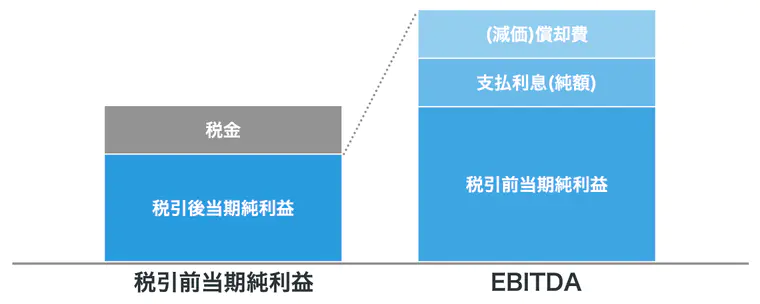

EBITDAとは

「Earnings Before Interest Taxes Depreciation and Amortization」の略語。

利払前・税引前・償却前利益。

会社の最終的な利益から、償却費と支払利息(純額)と税金を足し戻した利益を指す。

キャッシュベースに近い本業の儲けを示す指標。

| Earnings Before | 税引後当期純利益 |

| Interest Taxes | 支払利息・税金 |

| Depreciation | 有形固定資産の減価償却費(建物や機械など) |

| Amortization | 無形固定資産の減価償却費(のれんやソフトウェアなど) |

実務上のEBITDA計算式

税引後当期純利益から足し戻す等いくつかの求め方がありますが、M&A検討においても実務上は簡便な『 営業利益+減価償却費 』にて計算されることが多い。

| 実務上の『EBITDA』計算式 |

|---|

| EBTIDA=営業利益+減価償却費 |

減価償却費=有形固定資産の減価償却費+無形固定資産の減価償却費

フリーキャッシュフローとEBITDA

ここで『フリー・キャッシュ・フロー』という用語も押さえておきましょう。

フリーキャッシュフロー(FCF )は、企業が本業で稼ぎだすキャッシュ・フローから、事業に必要な設備投資額や運転資金を確保したうえで、自由に処分できる金額のこと。

| フリーキャッシュフロー(FCF)の計算式 |

|---|

| FCF =営業CF + 投資CF =税引後営業利益 + 非現金支出費用 - 設備投資額 ± 運転資本の増減 |

一方、EBITDAはキャッシュベースに近い利益ではあるものの、必要資金の手当ての概念や税金は考慮されていない 点がFCFとは異なる。

EBITDAを用いるメリット

『 投資案件を全部横並びで同じ目線で比較したい』場合に効果的な指標。

- 減価償却にまつわる問題点を除外し業績を比較できる

理由:会社によって会計処理・会計方針が異なる

国によって会計基準が異なる

設備投資に積極的な会社と消極的な会社で、業績が異なる

| A社 | B社 | |

|---|---|---|

| 営業利益 | 7億 | 3億 |

| 減価償却費 | 3億 | 7億 |

| EBITDA | 10億 | 10億 |

- 支払利息の影響を除外して業績を比較できる

『事業』の本来の収益力を計る場合には、資金の調達源泉の影響を除外して、事業活動そのものから生み出されるリターンに着目して計る必要があるため。 - 税率の影響を除外し業績を比較できる

税率は、年度によって、あるいは国・地域によって異なるため、収益力を年度間で比較したり、国際間で比較したりする場合にはその影響を除外して考えることが必要となるため。

EBITDAを用いるデメリットと留意点

EBITDAは高い比較可能性を備えた優れた業績測定指標であるが、下記のようなデメリットや留意点もがあるため、投資判断の際は、 EBITDAだけで収益性を判断するのではなく、営業利益や経常利益、FCFなど他の業績指標と組み合わせて総合的に判断することが重要。

- 投資の負担の観点

減価償却費の影響を除外できるというメリットは、「 過剰な設備投資の負担やM&A等により多額に計上されたのれんの損失を反映できない 」というデメリットとなる。 - 資金調達コストの観点

事業活動そのものでどれだけ儲かるかという視点だけでなく、資本調達コストも加味した財務活動込みのトータルでどれだけ儲かるかという視点も必要となる。 - 正常利益の観点

EBITDAは企業あるいは事業の平常時における継続的な収益力(正常収益力)に基づく正常利益ベースで算定するべき。

M&AにおけるEBITDAの活用

- 回収までの時間を割り出すEBITDA倍率

投資判断基準の一つとして「あらかじめ定めた投資回収年数を満たすか(投資回収年数は何年か)」というものがある。

投資回収年数については早ければ早いほど厳しい投資判断基準ということになる。

例えば、譲渡対象企業の【EBITDAが100、事業価値(=EV)が1000】という案件が売りに出されていたとすると、その案件のEV/EBITDA倍率(以下EBITDA倍率)は1,000÷100=10倍となる。

EBITDAはキャッシュベースに近い利益の指標であるため、言い換えると10年で投資回収できる案件ということになる。

もしも買い手独自の投資回収基準として「EBITDA倍率8倍までの案件(=8年で投資回収できる案件)しか投資しない」と決めていたとすれば当該案件は棄却されることとなる。

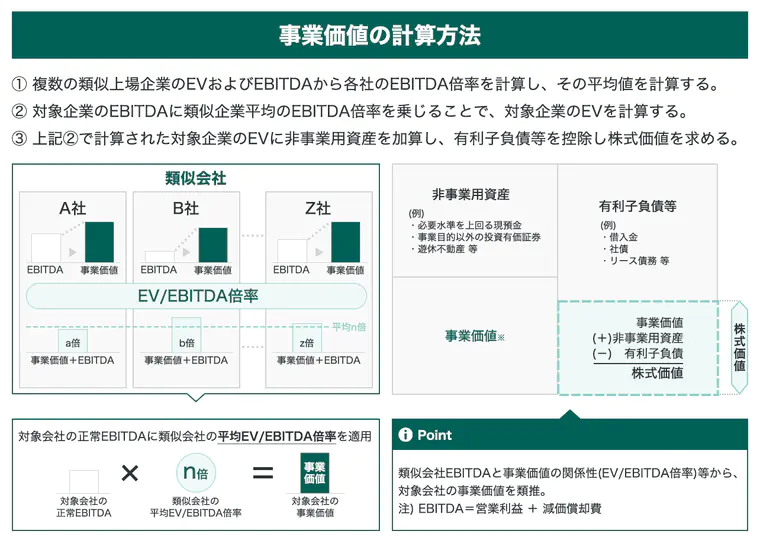

つまり、この倍率が低いほど割安な案件であり、投資回収期間が短い案件ということ。 - EBITDA倍率を用いた企業価値(株式価値)の算出

EBITDA倍率を用いて対象案件の企業価値(株式価値)を算出することができる。

マーケットアプローチにおける類似会社比準法(マルチプル法)にて求める。一般的な計算手順は以下の通り。

また、上記『対象企業のEBITDAに類似企業平均のEBITDA倍率を乗じる』のではなく、『買い手が独自に定めた投資回収基準としてのEBITDA倍率を乗じる』ことで、投資案件に対して許容しうる理論的株価を算出するという使い方もできる。

業種別EBITDA倍率の例

- 建設業:平均4.4

- 金属・プラスチック関連業:平均5.7倍

- 一般機械・電気機器・電子部品製造販売業界:平均5.3倍

- 飲食業界: 平均6.2倍