ネット専業銀行の特徴と躍進

ネット銀行の預金5年で2倍 主要6行、残高29兆円

3月末 金利やポイント武器に

(日経新聞 2023/05/31 朝刊記事)

ネット専業銀行の預金量が急増している。2023年3月末の主要6行合計の残高は約29兆円と5年前に比べ倍増した。スマートフォンで完結する利便性や証券口座との連携などで、店舗にこだわらない若い世代を引き寄せている。メガバンクの100~200倍の金利水準や取引で得られるポイントも人気の理由だ。預金規模はすでに地銀並みに成長している。

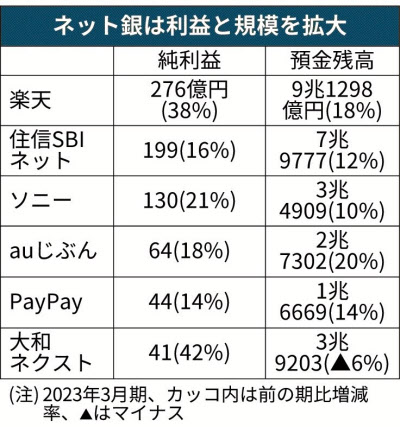

預金規模1兆円超の主要6行(楽天銀行、住信SBIネット銀行、ソニー銀行、auじぶん銀行、PayPay銀行、大和ネクスト銀行)の23年3月期決算をもとに集計した。純利益は楽天銀と大和ネクスト銀が前の期比4割増と大きく増え、ほかの4行も1~2割の増益となった。

6行の預金残高の合計は約29兆円で1年前に比べ11%増えた。全国銀行協会によれば大手銀行や地銀など計110行の実質預金の伸び率は3%で、ネット銀の伸び率の高さが際立つ。6行の平均預金残高は4.8兆円で、全銀協の統計をもとに計算した地銀62行の平均(5.2兆円)に迫る。

首位の楽天銀は9.1兆円と、京都銀行や七十七銀行など地銀上位行を上回る。前年比の伸び率は18%で、5年前と比べると4倍超だ。口座の数は1373万にのぼる。給与・賞与の受け取りや口座振替で使われる「メイン口座」の比率が上昇し、3月時点では31%となった。

楽天銀は楽天グループの経済圏の活用で口座数を増やしてきた。銀行口座と証券口座を連携すると、普通預金の金利が最大0.1%とメガバンクの普通預金金利の100倍になる。

楽天銀よりも高い金利で預金者を集めるのがauじぶん銀だ。直近1年の預金の伸び率は20%と、6行の中で最も高い。証券やクレジットカードなどグループ内の金融サービスと連携すればメガバンクの200倍の最大0.2%の金利がつく。

銀行取引を続けるうちにたまるポイントも魅力だ。楽天銀行を使うことで、ネット通販の楽天市場でのポイント還元率が上昇する。さらに他行宛ての振り込みやATMの入出金を1回するたびに、取引状況に応じて最大3ポイントたまる。

楽天カードでの基本的なポイント還元率は1%で、取引で付く3ポイントは300円分の買い物をした際に得られるポイントに相当する。ポイントをこつこつと集めたい利用者には魅力的に映る。

auじぶん銀行も「Pontaポイント」がたまる。入金や口座振替などで取引状況に応じてそれぞれ月に最大15ポイントたまる。他行宛て振込手数料が最大月15回無料になる特典とあわせ、顧客を開拓する。

デジタル世代は金利やポイントなどの「お得さ」やスマホアプリの操作のしやすさを重視する。楽天銀と住信SBI銀、PayPay銀の顧客は、4割が30代以下だ。

ネット銀は集めた預金を主に住宅ローンで運用している。住信SBI銀の住宅ローン市場でのシェアは6%を超え、大手銀を含めてもトップクラスだ。代理店や人工知能(AI)による審査を駆使し、25年3月期にはシェア10%を目指す。auじぶん銀やソニー銀も住宅ローンで攻勢をかける。信用力の高い優良顧客に低い金利で融資するビジネスモデルだ。

メガバンクもネット銀を意識したサービスを展開する。三井住友フィナンシャルグループ(FG)は3月に始めたスマホ上の総合金融サービス「オリーブ」で個人との取引の軸足を店舗からスマホに移す。みずほFGも、アプリなどのデジタル分野の投資を進める考えだ。スマホを主戦場とする競争はさらに激しくなりそうだ。