60歳からの年金と健康保険

私も70代でも80代でも「働けるうちはいつまでも」のつもりだ。

丁度、60歳以降の社会保険と賢く付き合っていくには…を検討していたので参考になった。

小さな会社を作って、そこから役員賞与を給与所得として受け取り、厚生年金(70歳まで)と協会けんぽ(75歳からは後期高齢者医療保険)に入ろうと考えているところ。

長く働き、社会保険の恩恵

長く働き、社会保険の恩恵

厚生年金、70歳まで増額

(日経新聞 2023/04/15 朝刊記事)

「正社員から嘱託に変わったのに厚生年金の保険料はまだ引かれるのか」「年金をもらい始めたが、保険料を払う必要があるのか」。社会保険労務士の望月厚子氏は60代の人からこんな質問を受ける回数が多くなった。

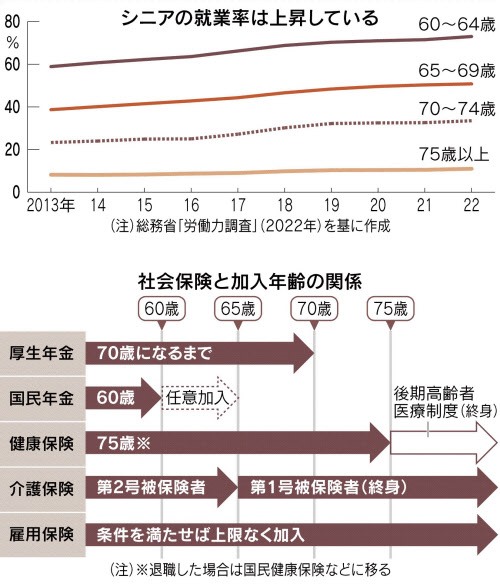

背景にあるのが60歳の定年以降も働く人が増えていることだ。総務省の「労働力調査」(2022年)によると、60歳以上の就業率は60~64歳で73%、65~69歳は51%、70~74歳も34%となった。就労意欲も強い。19年度の内閣府調査で、60歳以上で仕事を持つ男女に何歳まで働きたいかを尋ねたところ「働けるうちはいつまでも」との回答が約4割に達した。

長く働くなら厚生年金や健康保険などの社会保険に加入して働くと有利だ。保険料は発生するが年金の受取額が増えたり、少ない負担で医療サービスを受けたりできる。ただ制度によっては加入年齢が決まっているものがある。上限年齢を知って働けば、老後の資金計画や家計運営に役立ちそうだ。

まず厚生年金をみてみよう。現在は勤め先の規模や働く時間などの条件を満たせば、70歳になるまで加入できる。正社員や嘱託社員といった働き方や、年金を受給しているいないにかかわらず、給料に応じて保険料を払う必要がある。保険料は会社と折半で、自分で負担する分は毎月天引きされる。その代わり長く加入した分、老齢厚生年金の受取額が増える。

65歳以降に働いた年金はこれまで退職したり、70歳になったりして被保険者の資格を失った時点で増額を反映する仕組みだった。22年度から65歳以上の働くシニアの年金額を毎年1回見直す「在職定時改定」が導入され、早期に上乗せするようになった。厚生労働省によれば、月20万円の給料で65歳以降も働くと年に1万3000円程度ずつ年金額が増える。

配偶者が知っておきたいポイントもある。一般に夫が厚生年金の加入者だと専業主婦などの妻は第3号被保険者となり、原則60歳になるまで保険料負担なしで65歳から老齢基礎年金を受給できる。

ただし年金制度では夫が65歳になると妻は第3号でなくなる。例えば妻が58歳のとき夫が65歳になると妻は第3号から第1号に変わり、自分の国民年金保険料を60歳まで納める必要が出てくる。納めないと妻の老齢基礎年金の額は少なくなる。夫婦で妻が夫より5歳以上若いケースは注意が必要だ。

もうひとつの公的年金の国民年金は加入が60歳までだ。60歳の時点で保険料の納付月数が満額(40年)に満たなければ、65歳になるまで国民年金に任意加入して保険料を納め、満額まで増やすことができる。主に自営業者向けの仕組みだが、厚生年金に加入しないで働くシニアも利用できる。

公的医療保険(健康保険)はどうか。大企業で働く人は健康保険組合、中小は全国健康保険協会(協会けんぽ)に加入する。年齢の上限は75歳になるまでだ。「70歳で厚生年金の資格を失った後も、会社で働き続けることができれば、健保の加入は続く」と社会保険労務士の永山悦子氏は説明する。保険料は引き続き会社が半分負担する。配偶者など被扶養者がいれば保険料ゼロで医療サービスを受けられる。

公的介護保険では65歳になると第2号被保険者から第1号に切り替わり、介護が必要になれば誰でも制度を利用できるようになる。一方で健康保険料と合わせて給料から天引きされていた介護保険料は年金天引きになり、計算方法が変わる。健康保険と切り離されることで会社の2分の1負担がなくなり、保険料が3~4倍に跳ね上がることがあるので要注意だ。

介護保険料は前年の所得が基準になるので会社を辞めて収入が減れば翌年は下がる。だが収入が変わらなければ原則下がらない。また年下の配偶者がいれば、65歳になると配偶者の保険料も発生する。「夫婦合わせた介護保険料の負担増加をあらかじめ見込んでおく必要がある」(永山氏)

雇用保険は週労働20時間以上、31日以上の雇用見込みがあれば年齢の上限なく加入できる。保険料は給料の0.6%(23年度、一般の事業)と少ない。65歳以上の被保険者は退職前1年間に6カ月以上の被保険者期間があれば、退職するときに「高年齢求職者給付金」を一時金で受け取れる。給付額は退職前賃金日額の50~80%、給付日数は30日分または50日分だ。「以前は一度きりだったが、現在は条件を満たせば何度でも受給可能。老齢厚生年金と一緒に受け取ることができる」と望月氏は指摘する。