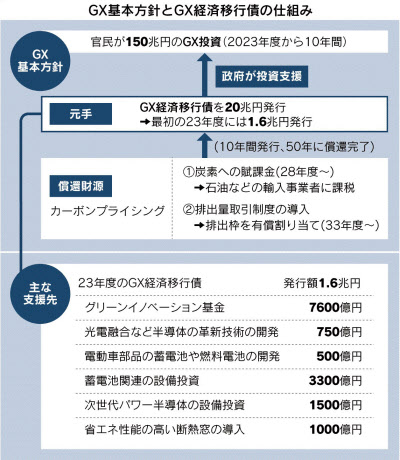

総額20兆円のGX債

- 2023年から10年間、官民が150兆円ものGX投資。

- 民間は短期の採算が求められる、そこで政府の出番がくる。

GX経済移行債という国債。政府が10年間で20兆円発行し、その資金をGX投資に充てる。 - 23年度にまず1.6兆円を発行する。

その目玉は革新的技術の開発や商用化を支援する「GI基金事業」で、GX債から7600億円をつぎ込む。 - GX債で集めた資金20兆円のの向かう先は、

非化石エネルギーの推進に6兆~8兆円

産業構造転換や抜本的な省エネの推進に9兆~12兆円

資源循環・炭素固定化技術などに2兆~4兆円

これが政府の描く全体像だ。 - GX債の償還の当てはあるのか。

政府は2つの償還財源を用意した。

ひとつは炭素に対する賦課金(28年度~)。

もうひとつは排出量取引制度(33年度~)だ。

グリーンを衣に20兆円国債

グリーンを衣に20兆円国債

(日経新聞 2023/02/20 朝刊記事)

岸田文雄政権はGX(グリーントランスフォーメーション)と呼ぶ脱炭素戦略を、経済政策の大黒柱に位置付けた。2050年の温暖化ガス排出の実質ゼロ。コストを伴うこの国際公約を追求しつつ、日本の産業競争力を強化する。一度に二兎(にと)を追う政策を成功させるカギは、時間差の活用である。

今後10年間で150兆円余り。脱炭素の公約を実現するための官民の投資額である。政府は2月10日にGX基本方針として閣議決定した。国内投資が少ない日本にとって150兆円は相当な規模だ。

問題は誰がリスクを背負う最初のペンギンになるかだ。脱炭素の分野には将来有望と分かっていても、短期的には採算に乗せるのが難しい事業が多い。民間企業は資本市場から株主資本利益率を追求されるとあって、企業だけではこの壁は乗り越えられない。

そこで政府の出番となる。米国は昨年8月に成立したインフレ抑制法の目玉として、気候変動対策などに10年間で3690億ドル(約50兆円)を投じる。欧州連合(EU)は20年に10年間で約1兆ユーロ(約143兆円)にのぼる官民投資計画を打ち出している。

独仏英は国ごとにも数兆円規模の政府支援に乗り出している。巨額の政府支援が狙うのは、脱炭素分野での自国の競争力強化である。緑の衣をまとった産業政策なのだ。

日本でも政府支援のテコはないのか。財政事情が厳しく一般会計から巨額の予算をつぎ込むことが難しいなか、ひねり出されたのがGX経済移行債という国債である。政府が10年間で20兆円発行し、その資金をGX投資に充てる。

従来もグリーンボンド(環境債)は多く発行されていた。企業や政府が再生可能エネルギー事業などに要する資金を集めるための債券である。

それに対し今回のGX経済移行債は移行(トランジション)のための国債だ。現時点では二酸化炭素(CO2)を多く排出する産業が脱炭素に向かう橋渡しも、資金面で助ける。橋渡しの意味で移行債と名乗っているのである。

総額20兆円のGX債のうち、1.6兆円を23年度にまず発行する。集めた資金の使い道は、経済産業省が22年度補正予算と23年度当初予算で計上した約1.6兆円のGX支援対策費に見合っている。

その目玉は革新的技術の開発や商用化を支援するグリーンイノベーション基金事業で、GX債から7600億円をつぎ込む。水素を活用しCO2排出を抜本的に削減する水素還元製鉄はその一例だ。将来の市場獲得を目指す技術開発の後押しが狙いである。

「これらの対象事業は、政府が閣議決定したGX基本方針とひも付けされている」。民間の移行債の適格性を評価している格付投資情報センター(R&I)はそう指摘する。

コンピューターの計算は膨大な電力を消費する。そこに不可欠な半導体で、電気だけでなく光を用いて消費電力を劇的に減らす「光電融合」。電動車の部品となる安全性の高い蓄電池や水素を使う燃料電池。これらの技術開発も市場獲得に直結する。

非化石エネルギーの推進に6兆~8兆円。産業構造転換や抜本的な省エネの推進に9兆~12兆円、資源循環・炭素固定化技術などに2兆~4兆円。これが20兆円の政府支援の全体像であり、GX債で集めた資金の向かう先である。

資金の使途はよいとして、GX債の償還の当てはあるのだろうか。防衛費増額の財源論議のようにGX債も緑の迷宮に入り込んだりすまいか。

政府はシルクハットから兎を取り出すように、2つの償還財源を用意した。ひとつは炭素に対する賦課金。もうひとつは排出量取引制度だ。

炭素への賦課金は28年度から導入する。企業は足元では年間6600億円の石油石炭税を払っているが、脱炭素が進むにつれてこの税負担は減っていく。その減った分について、輸入する化石燃料が排出するCO2の量に応じて、商社など輸入業者から賦課金を徴収する仕組みだ。

排出量取引は、33年度から発電事業者に対して一部有償でCO2の排出枠を割り当てる。有償なのでおカネが政府に入る。排出枠の割り当てや単価は入札方式として、脱炭素の取り組みを促す。

なぜ33年度から? 東日本大震災後に民主党政権は再生可能エネルギー発電促進賦課金を導入した。国民負担額は年間2.7兆円。大規模な太陽光発電などの固定価格買い取りは、当初の高価格分が32年以降、順次期限を迎える。再エネ賦課金の負担額は33年からは減る見通しだ。

炭素賦課金も排出枠の有償入札も、今すぐではなく時間差を置くのにはわけがある。企業にまず脱炭素の取り組みを促し、取り組みの成果に応じて将来の負担を変えていくことで、行動経済学的な動機づけを狙っているのだ。

財政の面でも今回のGX債は単年度主義の硬直性を破るきっかけになるかもしれない。財政赤字が深刻ななか、最近では当初予算の要求の段階では、新規の事業がほとんど不可能な「シーリング(予算要求基準)の壁」が顕著になっていた。それに対しGX債で集める20兆円は10年単位の戦略的事業に充てられる。

複数年度にまたがる「動的な財政運営」は米国などでは一般的だ。GX基本方針は岸田政権がその一歩を踏み出す大きな転機にもなる。国会が予算委員会の看板を掲げるなら、正面から議論すべきはこうしたテーマではないか。