今日の日経新聞ピックアップ(2023/1/19)

- 次世代燃料、アジアに的

IHIとGE、アンモニアで火力発電 脱炭素「移行期需要」大きく

・IHIと米ゼネラル・エレクトリック(GE)は18日、二酸化炭素を燃焼時に出さないアンモニアを燃料に発電するガスタービン開発で提携すると発表した。IHIのアンモニア燃料のノウハウとタービン世界大手GEの技術を持ち寄り、火力発電所などでアンモニアだけで発電できる技術を開発する。火力発電所が多く代替需要が大きいアジアで、火力発電の燃料転換を図るという脱炭素「移行期」の需要を取り込む。

・「日本企業とのパートナーシップで、エネルギー転換を進めていきたい」。GEからエネルギー事業が分社して発足するGEベルノバ最高経営責任者(CEO)のスコット・ストレイジック氏は18日、資源エネルギー庁の保坂伸長官と会談し、こう語った。IHIの井手博社長とともに保坂氏のもとを訪れ、両社の協業の意義を強調した。

・両社はアンモニアだけを燃料に使う、40万キロワット程度の発電能力を備えた大型タービンを共同開発する。天然ガスからの燃料切り替えを狙う。燃焼装置を改良し、燃えにくいアンモニアの燃焼効率を高めるほか、発生する大気汚染物質の窒素酸化物(NOx)を取り除けるようにする。GE製のタービンの燃焼装置を交換し、アンモニアを燃料に使えるようにし、アジアの火力発電所での採用をめざす。

・IHIはアンモニアだけを燃料に使った2000キロワットのタービンを自社開発していたが、小規模な工場向けにとどまっていた。三菱重工業もアンモニアだけを燃料とした4万キロワットのタービンで25年以降の実用化をめざすが、産業分野や中小規模の発電所などの利用を見込み、大規模な発電用途は想定していない。

・IHIとGEが協業で照準を定めるのがアジアだ。次世代燃料としては水素も有力な候補だが、アジアでは再生可能エネルギーの普及が遅れ、環境負荷の少ない水素をつくるのに欠かせない再生エネ調達が難しい。水素をより運びやすいアンモニアに変えて、アジアに運んだ後にそのまま燃やせば実用性は高いとみている。

・IHIがアンモニアに軸足を置くが、重工各社の次世代燃料を巡る戦略は差が出てきている。それぞれのエネルギーで特性が異なる。各社の中核技術をもとに、環境負荷の小さい次世代燃料を導入するのにサプライチェーン(供給網)の整備は欠かせない。顧客企業のコスト要件などに応じて戦略を練る必要もあるからだ。

・三菱重工も20万キロワット超の大型タービンでアンモニアを燃料に使う設備を30年代に商用化するが、アンモニアに加えて水素にも取り組んでいる。天然ガスに水素を30%混ぜるガスタービンの開発を終え、30年には水素だけを燃やし発電できるタービンの商用化を計画する。川崎重工業は水素に力を入れる。天然ガス用のタービンを水素混焼仕様に改造するビジネスなどを展開する。世界初の水素運搬船を開発し、安価な水素を海外から調達できるよう供給網の構築も急ぐ。

・世界での天然ガス用ガスタービンの発注量は過去10年で大幅に落ち込んだ。脱炭素の流れが強まるなか火力発電への逆風が大きかった。ただ足元では火力発電が見直されている。ロシアによるウクライナ侵攻でエネルギー危機が深刻化し、太陽光や風力など再生エネの拡大にも課題があるためだ。JPモルガン証券の佐野友彦氏は「次世代のエネルギー源の候補の間ではまだ強者が決まっていない」と話す。

・大型ガスタービンはGEが米州、独シーメンスが欧州、三菱重工がアジアで高いシェアを確保してきたが、タービンの次世代燃料の技術開発で先行すれば、他社の牙城となってきた市場で大型受注を獲得できる商機につながる。脱炭素を巡る次世代技術の導入競争は、世界のタービン市場における競争の構図を変える可能性を秘める。 - 債券市場、続く機能不全

日銀操作、近づく限界

金利 強まるゆがみ

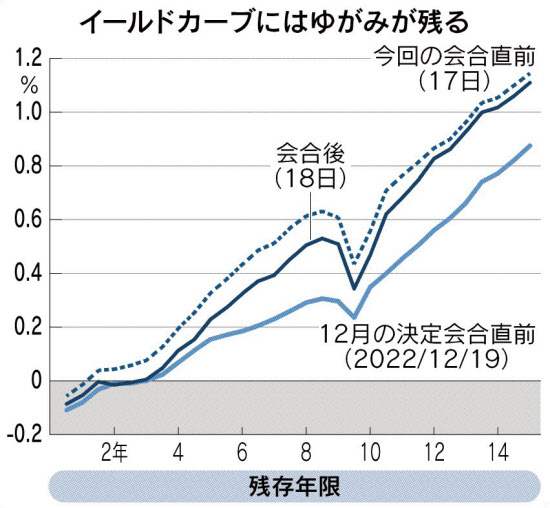

・18日の市場では日銀が長短金利操作の維持を決めたことを受けて、国債を空売りしていた投資家が買い戻しを急いだ。金利は全般に下がったが、利回り曲線全体を見渡すと9年債利回りは0.5%超となお10年債の0.41%を上回る状況が続く。通常は右肩上がりの利回り曲線とは異なるゆがんだ形状が続く。

・ゆがみは、日銀の昨年12月の修正でむしろ強まった。日銀が0.25%程度としていた10年債利回りの上限を0.5%程度に引き上げたことが、10年続いた異次元緩和が「出口」に向かう一歩と捉えられたためだ。物価高に押される格好での修正となり「外国人投資家が日銀の政策修正が続くという確信を深める結果になってしまった」。

・緩和縮小が意識され、国債の売り圧力は修正前に比べて高まった。上限を再び引き上げるとの観測にとどまらず、マイナス金利政策の解除まで織り込む投資家が増え、マイナス金利が解除された場合に影響が大きい2年債や5年債まで売られて利回りが上昇した。その結果、日銀が抑え込む10年近辺だけ金利が不自然に低い状況が政策修正前よりも拡大した。

・日銀は防戦のため国債購入を増やし、金額は持続性が疑われるほど膨らんだ。購入額は昨年12月から今年1月にかけて34兆円となった。なかでも10年物国債のうち日銀が無制限での購入対象とする3銘柄は、日銀がほとんどを保有したとみられる。国債全体のうち日銀が保有する割合は5割だが銘柄によっては日銀が買い占め、市場は干上がっている。取引が円滑にできず、機関投資家の運用に支障を来している。

・日銀は経済活動の基盤となる長期金利の取引が完全になくなってしまうことを回避するため、市場参加者に保有する国債を貸し出している。その量は17日に8.6兆円と過去最大を更新した。国債を市場から吸い上げた日銀自身が、それを貸し出すことでしか市場が成り立たないような異常事態となっている。