適格請求書発行事業者(インボイス登録)を辞めよう

2023年10月1日からスタートしたインボイス制度。

入会している東京都中小企業診断士協会として個人事業主も入りましょうという方針に素直に従い適格請求書発行事業者となりました。

しかし東京都中小企業診断士協会との付き合い方(研究会や支部活動)を見直していこうと考えていることもあり、適格請求書発行事業者をキリの良いところで辞めようと思います。

そのタイミングについて調べてみました。

適格請求書発行事業者を辞めるには

書類提出による取り消し手続きが必要です。

国税庁のホームページにある「適格請求書発行業者の登録の取り消しを求める旨の届出書」という書面をダウンロードし必要事項を記入し、納税地を所轄する税務署長宛に提出します。

注意したいのは、いつ(まで)に提出する必要が有るかです。

それは「取り消したい課税期間の初日から起算して15日前の日までに取消届を提出する必要がある」ということになります。

具体的に言うと、個人事業主の場合の課税期間は1月1日~12月31日ですから、前年の12月上旬には取消届を提出することで翌1月からの課税期間は免税事業者に戻れるということです。

私の場合は、下記の「2割特例」が享受できなくなる令和9年の課税期間(令和9年1月1日~)は免税事業者に戻るつもりですから、

令和8年12月の上旬までに取消届を提出するつもりです。

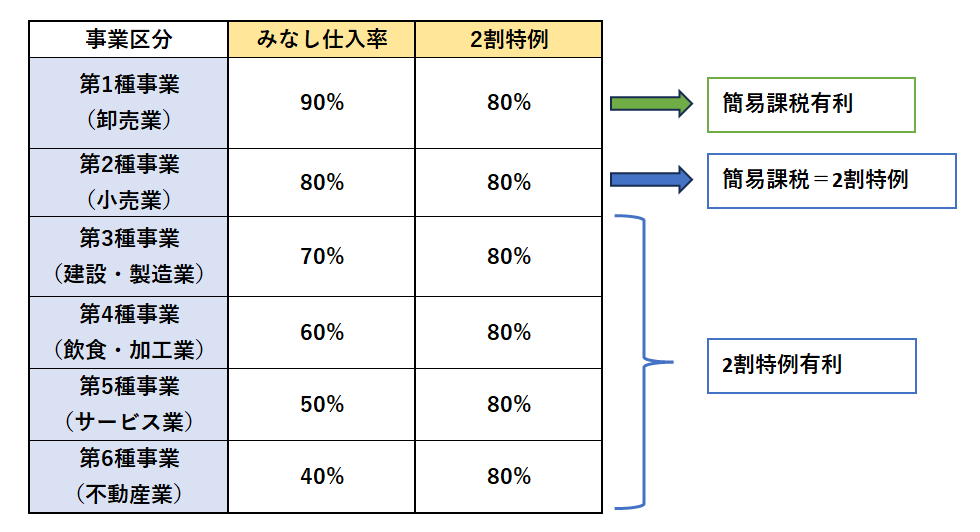

2割特例?簡易課税?どちらを選択

下記表が簡易課税(みなし仕入れ率)と2割特例の比較になります。

<2割特例!簡易課税選択は待ったほうが良い?【インボイス制度】>参照

これから判るように、第3種~第6種事業の場合は2割特例を選択した方が簡易課税を選択するよりも有利です。

私のようなコンサルティング業は第5種事業のみなし仕入れ率50%にあたりますから、2割特例が明らかに有利です。

言うまでもありませんが、コンサルティング業は仕入れに当たるものはほとんどありませんから、本来の納税消費税計算による課税額は簡易課税よりも多くなることは明白です。

従って、私は、消費税の2割特例の期間が終了するタイミングで免税事業者に戻りたいと考えています。

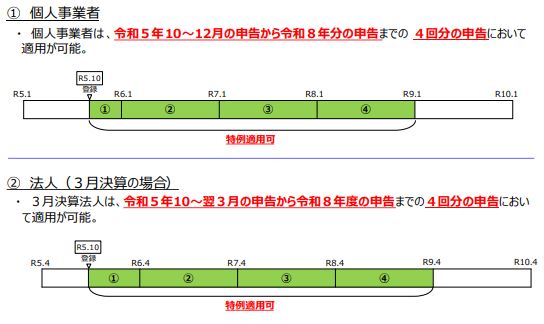

消費税の2割特例の期間

下記表が2割特例を適用できる期間を示しています。

<消費税の2割納税は、いつまで適用できるの?>参照

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

個人事業者について見てみましょう。

①令和5年分(10月から12月分)の申告 済

②令和6年分( 1月から12月分)の申告 済

②令和7年分( 1月から12月分)の申告 ←現在の課税期間

②令和8年分( 1月から12月分)の申告

までの計4回の申告が適用対象範囲です。

これから判ることは、「2割特例」が享受できなくなる令和9年の課税期間(令和9年1月1日~)は免税事業者に戻ったほうが良いということになります。

従って、私の場合は、令和8年12月の上旬までに取消届を提出するのが良いと考えて、準備を進めて行こうと思います。