今日の日経新聞ピックアップ(2023/1/9)

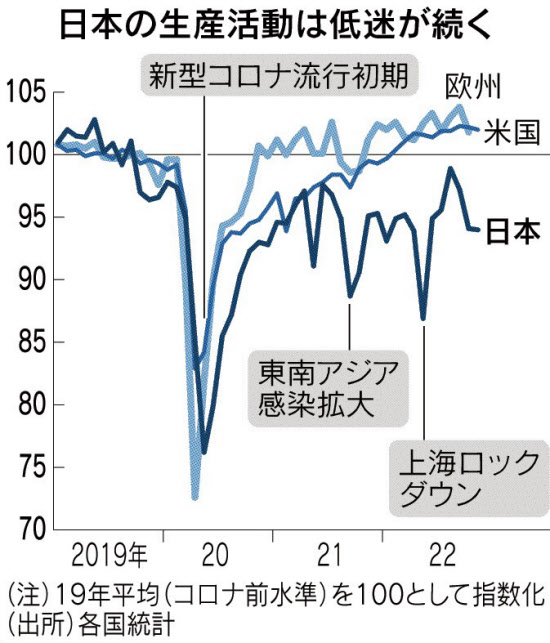

- 日本の生産活動、鈍い回復 コロナ前比6.0%減

調達、海外依存に弱さ 国内回帰で立て直しも

・先進国で日本の生産活動の鈍さが際立っている。2019年と比べた足元の水準が日本は6.0%下回るのに対し、米国は2.0%増、欧州は1.8%増と新型コロナウイルス禍前を上回った。日本はアジアの供給網が混乱した影響が大きく、成長性の高い製品が乏しい構造問題も抱える。企業の投資意欲は強く、経済安全保障や脱炭素など新たな潮流に合わせた立て直しが焦点となる。

・日本の製造業はコスト低減と海外市場の取り込みに向け、生産の海外シフトを進め、国内は高価格帯の製品に集中してきた。付加価値の高い製品の売れ行きは景気に左右されにくいはずだが、22年11月までの鉱工業生産統計を見ると、日本はコロナ前の水準を回復できていない。

・見込みが崩れた要因の一つが、製造に不可欠な部品の供給網の弱さだった。代表例が半導体だ。

・「まだまだ半導体の調達は不透明だ」。SUBARU(スバル)の中村知美社長は表情を曇らせる。自動車各社は「心臓」にあたるエンジンは国内で生産しているが、「頭脳」などにあたる半導体が手元で足りない。

・安全装備が充実し、走行時にきめ細かい制御をする高級車ほど半導体を多く使う。トヨタ自動車は主に国内で生産する高級車「レクサス」などの生産が滞り、22年4~9月の国内生産が8%減った。日産自動車も電気自動車(EV)の「サクラ」などで受注を一時停止した。

・部品の海外依存は強まっている。経済協力開発機構(OECD)によると、輸出品に占める部品類の輸入依存度は18年に17.2%となり、20年前に比べて10.4ポイント上がった。

・「中間財」の輸入先を見ると、日本はアジアの比率が18年時点で37.5%と米国(24.7%)や欧州(18.9%)より高い。

・自動車は一種類の部品が足りないだけで完成車を造れない。そのため中国のゼロコロナ政策などアジアの供給制約を受けやすい。

・急速に進んだ円安は自動車など輸出企業の追い風となる。しかし経済産業省がまとめる工場稼働率の統計によると、22年10月時点での輸送用機械の水準は19年平均に比べ13.4%低い。アジアから届かない半導体がボトルネックになり、円安も生かせない。

・鈍い生産の回復が映すのは調達網の弱さだけではない。より大きな問題は、これから伸びる新しい市場への対応が遅れていることにある。

・製造業の柱の一つであるエレクトロニクス関連の生産を見ると、液晶などの電子デバイスはコロナ前に比べ2割低く、薄型テレビやパソコンなどの情報通信機械は11.7%落ち込んだ。

・米アップルはスマートフォンで、廉価版を除いて有機ELへの移行を進めている。液晶パネルを供給してきた大手ジャパンディスプレイは主力の茂原工場(千葉県茂原市)の生産能力を大幅に削減したほか、東浦工場(愛知県東浦町)での生産を23年に終える。

・生産が回復している欧米はけん引役が日本よりも多様だ。米国は航空機やコンピューターに関連する生産がコロナ前に比べ1割伸びた。欧州は化学・製薬関連が2割増えたほか、電池・蓄電池の生産量も2倍に拡大し、脱炭素を契機に新しい産業にシフトしている。

・日本は製造業の出荷に占める自動車産業の割合がコロナ前の19年時点で19%と、20年間で5ポイント上昇した。一方で新しい担い手は育たず、国全体で見た22年の生産能力はリーマン・ショック前の07年に比べて1割近く下がった。同じ期間で米国は4%ほど上がった。

・23年の景気を見通すとコロナ禍で打撃を受けた外食や旅行など非製造業の回復がけん引し、持ち直しが続くとの期待が強い。製造業も投資意欲は旺盛で、日本経済新聞社がまとめた設備投資動向調査によると22年度は前年度比28.2%増と大幅な伸びとなる見込みだ。

・製造業各社は供給網混乱の経験や経済安保の観点から、国内回帰を含む生産・調達体制の見直しに動いている。脱炭素やデジタル化などの構造変化もにらみ、中長期の成長力強化に結びつく生産能力の増強を実現できるかが試される。 - 株、来るか「岸田サイクル」 春闘後の業績が試金石に

・2023年、日本株市場で新たな株高サイクルが待望されている。起点となるのは岸田文雄政権が注力する持続的な賃金上昇の実現だ。海外投資家の一部は春季労使交渉(春闘)への関心を強め、デフレ脱却シナリオに期待を寄せる。ただし日本企業がインフレ環境で利益成長を続けるハードルは高い。本丸である労働市場改革で大胆な施策を打てるかどうかがカギを握る。

・半導体製造装置ディスコの投資家向け広報(IR)担当者は年始から忙しい。国内外から面談の要請が絶えないからだ。時価総額は1兆円を超え、競合の東京精密を突き放す。株主にはオランダの公的年金などESG(環境・社会・企業統治)重視の有力投資家が名を連ねる。賃金を増やしながらも、売上高総利益率を過去10年で10ポイント増の60%まで改善させ、評価を高めた。

・22年8月には大幅賃上げで話題をさらった。ベースアップ(ベア)を含む賃上げ率は8.5%に達する。22年3月期の有価証券報告書によるとディスコの平均年収は1140万円(平均年齢37.7歳)。ソニーグループの1084万円(同42.6歳)を上回る。厚待遇をさらに引き上げ、「人への投資」を進めた。

・もっとも投資家からコスト増への懸念は聞こえてこない。ディスコは従業員のやる気を引き出すことが、株主利益の拡大に寄与すると過去の利益率改善で示してきたからだ。実際、「採用強化につながる」と評価する声が多かったという。

・同社では従業員が製品サービスの付加価値向上策を競い合う。提案の優劣に応じて仮想の社内通貨を獲得し、獲得額が実際の賞与に反映される。社内通貨で業績への貢献を「見える化」することで生産性を向上させる取り組みだ。

・岸田文雄首相は経済界に「インフレ率を超える賃上げ」を求めており、一部企業は要請に応えている。賃上げが定着すれば国民は消費を増やす。海外投資家の関心も高い。ゴールドマン・サックス証券のチーフ日本株ストラテジスト、ブルース・カーク氏は「デフレ経済から需要けん引型経済への転換に向けて政策措置が出てくれば日本株の再評価につながる」と指摘する。

・ディスコのような大幅賃上げが産業界全体に広がり、国内消費を喚起することで企業の売り上げも増える。この好循環を実現すれば、日本株全体の押し上げにつながるだろう。もっとも個別企業でみると、短期的には利益率低下を招く。株主から評価される賃上げのハードルは高い。岸田政権による政策措置が求められるゆえんだ。

・JPモルガン証券の西原里江チーフ株式ストラテジストは、インフレ経済への転換が企業業績に与える影響を試算した。売上原価が2%、人件費は3%上がると想定し、価格転嫁率を過去の資源高局面と同じ約5割に設定すると、全産業の営業利益率は1ポイント近く落ち込む。建設業や運輸業の悪化幅が大きかった。

・日本の価格転嫁率は米国(8割)に比べて低い。人件費・原価上昇分の半分しか価格に上乗せできず、利益率を押し下げる。多くの市場で多数のプレーヤーがひしめき、値上げしにくいからだ。売上高総利益率が低いこともコスト吸収力を弱めている。米S&P500種株価指数組み入れ銘柄の同利益率が30%に対し、東証株価指数(TOPIX)構成企業は25%にとどまる。

・利益率低下は株価下落につながり、経営陣への圧力となる。日本企業が再び総人件費の抑制に走れば、脱デフレは失敗に終わる。企業は価格転嫁率の引き上げを進め、足りない分は売上原価の低減で補う必要がある。カギとなるのは労働生産性の向上だ。JPモルガンの西原氏は「政府は雇用の流動化を促し、流れを変えていかなければならない」と主張する。

・「労働移動を円滑化していく」。22年9月、岸田首相はニューヨーク証券取引所で現地の金融関係者にこう訴えた。ある出席者は「人への投資」について語る文脈で、真っ先に労働市場改革を取り上げたことが印象に残ったという。海外でも関心が高いテーマだけに、現政権の本気度を感じ取ったようだ。

・岸田首相は6月までに労働移動円滑化の指針を策定すると表明している。従業員の新陳代謝が進めば、労働生産性は上がる。企業も従業員への投資を増やしやすくなる。労働市場改革は脱デフレ対策の「本丸」だ。海外投資家は解雇規制の緩和など抜本的な改革が含まれるかどうかを注視する。

・政府は2023年3月期決算以降、有価証券報告書に人的資本の記載を義務付けている。人材投資額や社員満足度、男女間賃金格差などの開示が必要で、経営者は対応を迫られる。ある上場会社のトップは「他社と比較されやすくなるため、人材投資や賃金を増やす動機になる」と明かす。労働市場改革と合わせて、構造的な賃金上昇を促すメニューはそろいつつあるのだ。

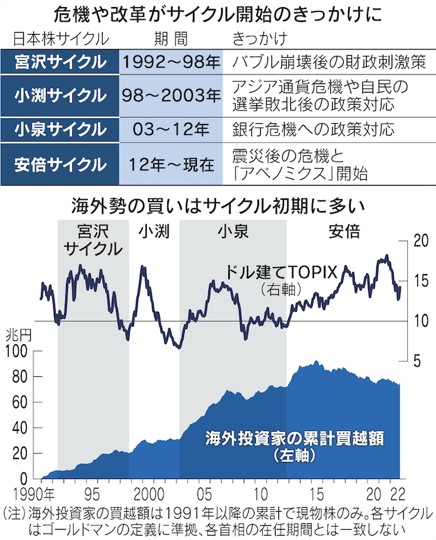

・1990年以降の日本株市場には4つの大きなサイクルが存在する。各サイクルの初期に共通するのは、時の首相が危機対応で大胆な政策を打ち出し、海外勢が日本株を買い増す構図だ。03年開始の「小泉サイクル」では、小泉純一郎政権の銀行危機対応と構造改革路線に期待が集まった。ゴールドマンは現在の市場について、安倍晋三首相の経済政策を起点とした「安倍サイクル」後期と判断している。

・日銀は22年12月、事実上の政策変更に踏み切り、「アベノミクス」は名実ともに終わりを迎えようとしている。日銀の大規模金融緩和は為替の円安をもたらし、企業収益は拡大した。ところが企業は株主還元を増やし、手元資金を積み上げるだけで、人件費を抑え続けた。賃金上昇期待がなければ、国内消費は増えない。海外マネーも縮小均衡の国を敬遠するようになった。

・企業経営者の危機感は強い。大和証券グループ本社の日比野隆司会長は「日本経済を成長軌道に乗せるラストチャンス」と話す。日本企業が賃上げによる高スキル人材の獲得・育成で競い合い、企業価値を向上させる。政府は労働市場改革で企業の競争を後押しする。インフレ経済定着の道筋が見えてくれば、海外マネー主導の「岸田サイクル」が始まる可能性がある。