今日の日経新聞ピックアップ(2022/12/28)

- 国債市場、ゆがみ消えず

膨らむ金融緩和の再修正観測、10年債空売りし30年債買いも

・日銀による突然の金融緩和の修正から27日で1週間が経過した。修正の目的だった市場機能の回復は道半ばで、国債市場の「ゆがみ」は消えていない。ゆがみを突く投機筋の国債売りの圧力はいっこうに衰えず、日銀が再び修正を迫られるとの観測が早くも強まっている。

・日銀が20日に修正したのは長短金利操作(イールドカーブ・コントロール、YCC)と呼ばれる政策だ。短期金利と10年国債利回りの2地点を日銀の国債購入などで「ピン留め」して、利回り曲線(イールドカーブ)全体を低く抑えつける狙いがある。

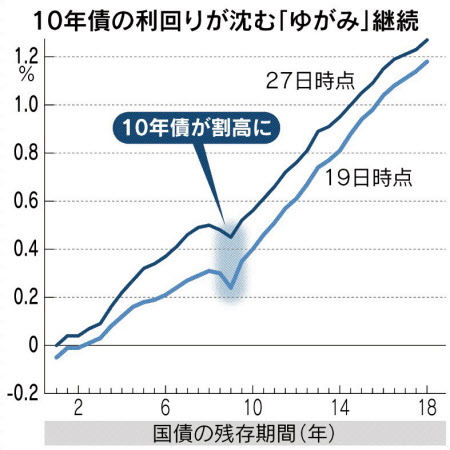

・利回り曲線は緩やかな右肩上がりが一般的な形状だ。ところが、今年は日銀が10年債利回りを低く抑え込むなかで他の年限の利回りは上昇し、10年だけが不自然に沈んだ利回り曲線になっていた。そこで、日銀は10年債利回りの上限を0.25%から0.5%に広げてゆがみ解消を狙った。

・ところが、1週間たった27日、利回り曲線は修正前の19日に比べて全体に底上げされただけで、10年が沈むゆがみの構図は変わっていない。10年債利回りは0.4%台半ばで推移し、より短い年限の8年債や9年債の0.48~0.50%に比べて低い。ゆがみを消し去るための日銀の「サプライズ」は利回り曲線の形状を見る限り、空振りに終わったことになる。

・ゆがみが問題なのは、そこが投機筋にとっての格好の標的になるためだ。不自然に割高な10年債を空売りしておけば、いずれ日銀の政策修正などで経済実態に沿った水準に調整されるため、労せず稼げると見込む投機筋が多い。

・日銀が投機筋に「手堅い」取引機会を提供している側面もある。日銀が割高にした10年債を空売りする一方で、30年債などを買っておく取引が一例だ。「相対価値(レラティブバリュー)」と呼ばれる。

・実際のところ、投機筋による国債売りの圧力は政策修正後に一段と強まっている。日銀は20~26日の1週間だけで5兆2507億円の国債を市場から買い入れた。2022年の週間平均である2兆円の2倍を大きく上回る規模だ。

・10年債利回りを0.5%以下に収めながら、利回り曲線全体をなだらかにしようと思えば、ほかの年限の国債の購入も膨らむ。日銀は価格を指定する「指し値オペ」と呼ばれる国債購入を10年債以外の他の年限でも実施し、5年債を1兆円強買い入れた。さらなる金利上限の引き上げがあり得るとの読みが投機筋に広がり、日銀が「防戦買い」を強いられているという面がある。

・投機筋が攻勢を弱めないのは、日本の10年債利回りの「実力値」はもっと高いと見切っているためだ。日本の消費者物価上昇率は足元で4%近くまで上昇。海外の運用会社からは「今の日本経済は春先の欧州に似ている。必ず物価は上がる」との声も漏れる。金利の上昇余地を見込む市場参加者は少なくない。

・固定金利と変動金利を交換する翌日物金利スワップ(OIS)市場で、10年金利は0.8%程度で取引されている。この金利は日銀による操作対象となっていないため、市場の将来の織り込みを反映しやすく、より実力に近いとされる。

・日銀は上限引き上げを再三、否定してきたにもかかわらず、市場に追い込まれて変更に踏み切った。本来、市場取引で決まる中長期金利を人為的に操作する政策には限界がある。「市場はさらなる上限の引き上げやYCCそのものの撤廃の観測を強めている」(野村証券の中島武信氏)。

・日銀は市場機能の低下について「企業の起債など金融環境に悪影響を及ぼす恐れがある」と説明した。10年債のみが沈んだ利回り曲線となり、国債利回りを参考に価格や利回りを決める社債や地方債が発行しにくくなっている点を指摘した。

・修正から1週間では改善の動きは乏しい。国債利回り全体に依然上昇圧力がかかっており、警戒感から社債投資家は売買を手控えている。国内証券のクレジットアナリストは「社債発行の増える1月以降に国債の利回りが安定することが機能改善の前提となる」と指摘する。

・日銀の23年の政策決定会合は1月17~18日、3月9~10日と続く。焦点は日銀が再び政策修正に追い込まれるかどうか。一度弱みをみせた日銀は投機筋にとって格好の標的となりかねない。年明けには国債市場のゆがみを突く海外投資家の動きが活発になり、「催促相場」の様相を強めるとの観測が広がっている。 - 期間限定テナント「ポップアップストア」活況

丸井Gやイオン、新興EC誘致 売り場多様、若年層誘う

実店舗、EC販促拠点に

・商業施設が期間限定店に力を入れる背景には、消費のデジタル化がある。衣料品で電子商取引(EC)の市場規模が2020年に2兆円を超え、ユニクロなど大手小売業も店舗とECの垣根がなく商品を購入できる「OMO(オンラインとオフラインの融合)」戦略を加速している。商品販売が主な役割だった店舗のあり方を見直す動きが広がっている。

・マーケティング拠点としての店舗の役割に注目し、店頭で商品を販売せず、ショールーム機能に特化した「売らない店」を導入する百貨店などの商業施設も増えている。

・高島屋が新宿店(東京・渋谷)で運営する「Meetz STORE」は、ECで人気の新興ブランドの商品を展示する。店内に設置した人工知能(AI)カメラで来店客の行動も分析し、出展企業に顧客の反応データをフィードバックする。

・EC企業も店舗の活用に乗り出している。衣料品通販のZOZOは16日、初の実店舗を都内に開いた。スタイリストがAIを活用して来店客に似合うコーディネートを無料で提案する。ZOZOは、店舗で得られる顧客の反応を今後のサービス開発に生かしていく。中国発のファッションネット通販「SHEIN(シーイン)」も11月、衣料品の試着に特化したショールーム型の店舗を都内に開いた。

・1990年代半ば以降に生まれた「Z世代」にとって、ECでの買い物が当たり前になっている。こうした若者も「ネットで気に入った商品の実物を確かめて購入したいニーズは強い」(業界関係者)。商業施設が生き残るには、これまで以上に店舗に多様な価値を持たせることが求められる。